Haus vererben: Für Deine Familie kann Steuer fällig werden

Gut zu wissen: Du kannst das mit etwas Planung vermeiden

Schenkungen nutzen: So könnt Ihr als Familie Steuern sparen

Eine Immobilie zu erben ist meistens ein echter Schub für Dein Vermögen – und keine Ausnahme mehr: 2024 wurden laut einer Studie der Deutschen Bank in 54 % der Erbfälle Immobilien vererbt. 2018 waren es noch 40 %. Trotzdem droht Dir oder Deinen Kindern dabei eine finanzielle Last: die Erbschaftssteuer.

Zu diesem Thema verzeichnen wir bei Finanztip eine enorme Nachfrage: Ob bei den Abrufen unserer Ratgeber zum Thema Erbschaftssteuer oder in den Finanztip Expertengesprächen.

Wir schicken Dir deshalb heute einen separaten Finanztip Newsletter – der mit einem der gängigsten Irrtümer beim Thema Erbschaft aufräumt. Und weil für das Vererben einer Immobilie ein Text nicht genug ist, haben wir einen neuen Kurs mit Finanztip-Chefredakteur Saidi Sulilatu für die Finanztip Academy erstellt: Als Unterstützerin oder Unterstützer kannst Du auf den Kurs Immobilien vererben & erben: So sparst Du Steuern und Probleme ab sofort zugreifen.

Und nun unser Ratschlag, wie Du mit etwas Planung bei der Erbschaftssteuer tausende Euro sparen oder die Steuer sogar ganz umgehen kannst:

Die einfachste Lösung

Zieht das Kind nach dem Tod der Eltern selbst in das Haus ein und lebt dort noch zehn Jahre, ist das steuerfrei, wenn die Wohnfläche höchstens 200 qm groß ist.

Doch oft will oder kann das Kind das nicht machen, weil es zum Beispiel am anderen Ende von Deutschland lebt. Dann ist eine Schenkung (oder mehrere) die erste Wahl.

Dritte Option: Deine Familie kann das Haus auch verkaufen, oder z. B. einen Nießbrauch oder ein Wohnrecht nutzen. Mehr dazu erfährst Du in der Finanztip Academy.

Diesen Denkfehler solltest Du vermeiden

Wählst Du die Schenkung, gibt es einen Freibetrag, der vom Verwandtschaftsgrad abhängt:

Kinder können 400.000 € steuerfrei von den Eltern geschenkt bekommen, und zwar alle zehn Jahre. Hier versteckt sich aber ein häufiger Denkfehler: Der Freibetrag gilt pro Elternteil und pro Kind, und nicht für die Schenkungen beider Eltern an ein Kind.

So viel Steuer wird bei einem Haus fällig

Beispiel: Ingrid und Volker gehört ein Haus, das in den letzten Jahren stark im Wert gestiegen ist. Es ist ca. 1,2 Mio. € wert. Beide haben eine Tochter, Stephanie.

Schauen wir uns an, was beim Tod der Eltern passieren würde:

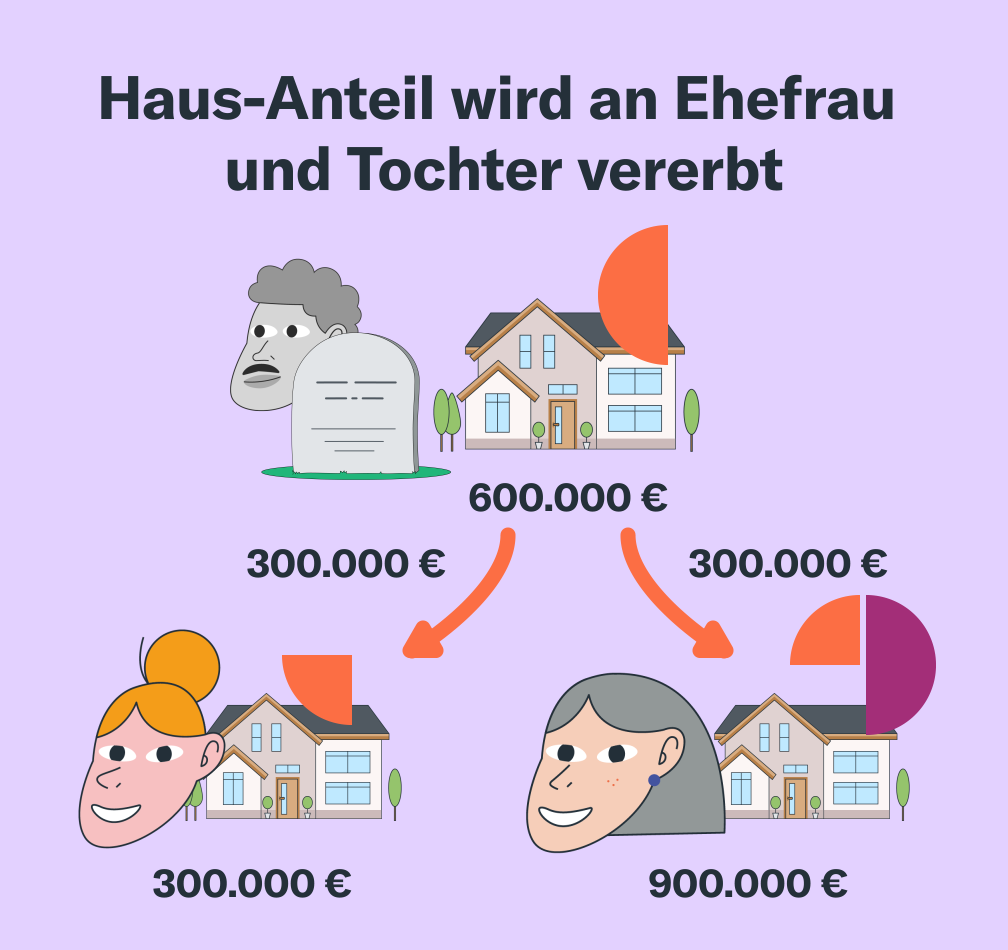

Stirbt Volker zuerst, gehen seine 50 % des Hauses (also 600.000 €) zu gleichen Teilen an Ingrid (25 %) und Stephanie (25 %). Da Ingrid schon vor dem Tod von Volker die Hälfte des Hauses gehört hatte, gehören ihr jetzt 75 % des Hauses, Stephanie die restlichen 25 %. In Euro sieht die Verteilung von Volkers Hälfte der 1,2 Mio. € Immobilienwert dann so aus:

Stirbt nun auch noch Ingrid, erbt Stephanie die restlichen 900.000 € Immobilienwert. Dabei hat sie als Kind 400.000 € Freibetrag, muss also 500.000 € versteuern – und dann 75.000 € Erbschaftssteuer bezahlen.

0 € statt 75.000 € Erbschaftssteuer

Ingrid und Volker könnten ihr aber helfen – indem sie ihr zu Lebzeiten Teile der Immobilie schenken:

Volker schenkt Stephanie 2/3 seines Anteils: 600.000 € x 66 % = 400.000 €. Ingrid macht mit ihrer Hälfte des Hauses das Gleiche – das sind weitere 400.000 € und in Summe dann 800.000 €. Der Gesamtwert der Immobilie beträgt 1,2 Mio. € – Stephanie gehören mit 800.000 € jetzt also 2/3 des Hauses schon zu Lebzeiten der Eltern.

Und zwar steuerfrei, denn Ingrid und Volker haben jeweils 400.000 € Freibetrag bei Schenkungen an Stephanie. Und das alle zehn Jahre. Heißt: Nach zehn Jahren könnten sie Stephanie nochmal bis zu 400.000 € schenken, ohne dass Steuern fällig werden.

Wichtig: Sollten Ingrid und Volker sterben, bevor die Frist von zehn Jahren um ist, und Stephanie den Rest erben, muss sie alles versteuern. Denn der Freibetrag wird erst nach zehn Jahren wieder zurückgesetzt. Dadurch, dass der Freibetrag pro Elternteil und Kind gilt, reicht ihnen aber eine steuerfreie Schenkung, damit das Erbe über zehn Jahre später steuerfrei bleibt.

Das kann in Deinem Fall anders aussehen. Geht es bei Dir um eine noch wertvollere Immobilie, oder kommt z. B. noch ein großes Kontovermögen oder Aktien dazu, reicht eine Schenkung von 400.000 € vielleicht nicht aus. Dann ist es besonders wichtig, früh loszulegen – denn Deine Familie muss die 400.000 € alle zehn Jahre vielleicht mehrfach nutzen. Und dann über 20 oder sogar 30 Jahre Teile des Vermögens weiterschenken. Anders sieht es bei vielen Kindern aus, dann reicht selbst bei großen Vermögen vielleicht auch eine einmalige Schenkung – denn der Freibetrag gilt ja pro Elternteil und Kind.

Neuer Academy-Kurs und Expertengespräch

Du siehst: Mit etwas Vorbereitung kannst Du gemeinsam mit Deiner Familie hier wirklich etwas rausholen. Bei Immobilien ist es aber etwas kniffliger als bei Kontovermögen oder Aktien, denn Du musst erstmal herausfinden, wie viel die Immobilie ungefähr wert ist. Wie Du das machst, wie Deine Familie die Schenkenden mit einem Nießbrauch absichern kann und vieles mehr lernst Du im neuen Kurs in der Finanztip Academy.

Hast Du weitere Fragen zum Thema Immobilie (ver)erben? Dann helfen Dir Finanztip-Chefredakteur Hermann-Josef Tenhagen und Finanztip-Expertin Britta Beate Schön in einem Expertengespräch am 17. Juli nochmal individuell weiter und beantworten Deine Fragen:

Als Unterstützerin oder Unterstützer kannst Du Dich im Expertengespräch-Kalender anmelden. Dort kannst Du auch die kommenden Themen weiterer Expertengespräche einsehen. Du bist noch keine Unterstützerin bzw. kein Unterstützer? Hier kannst Du Dich anmelden.

Wir wünschen Dir viel Erfolg und freuen uns, wenn Du unseren neuen Academy-Kurs und das Finanztip Expertengespräch im Juli in Anspruch nimmst, um jetzt oder in Zukunft bestens für das Thema Immobilie (ver)erben aufgestellt zu sein.